Moderator2

Oct 13 2014, 05:04 PM

Macam mana nak tukar RM5k -> RM150k dlm masa 6 tahun... Kursus Pelaburan Saham

KLFX menawarkan Kelas Pelaburan Saham KLSE/KLCI dari Beginner sehingga Advance : Kandungan Kelas:

Kandungan Kelas:· Cara step by step untuk bermula dalam dunia SAHAM

tanpa Remiser

· Cara exploit Corporate Exercise & IPO untuk Keuntungan Pantas (Short Term Profit)

· Cara Scalping Saham mengunakan Warrant

· Mengunakan Kaedah Split Stock utk Long Term Profit

Contoh Profit:Beli saham TAKAFUL pada JULAI 2011 pada harga 0.149 sebanyak 40 000 unit

Modal waktu itu

RM0.149 X 40 000 = RM5960

Sehingga JUN 2018, harga TAKAFUL ialah RM3.930.

RM ( ( 3.930 �" 0.149 ) / (0.149) ) X 100% = ROI 2537.6% Beli pada harga RM0.149 dengan Modal RM 5960Jual pada harga RM3.930 dapat RM157,200KEUNTUNGAN ANDA = RM157,200 �" RM 5960 = RM 1,51,240.00Kursus boleh diambil secara Online / WhatsApp Video Call ATAU Kelas Bersemuka Seluruh MalaysiaMaklumat lanjut >> https://KLFX.blogspot.My kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham

Beli pada harga RM0.149 dengan Modal RM 5960Jual pada harga RM3.930 dapat RM157,200KEUNTUNGAN ANDA = RM157,200 �" RM 5960 = RM 1,51,240.00Kursus boleh diambil secara Online / WhatsApp Video Call ATAU Kelas Bersemuka Seluruh MalaysiaMaklumat lanjut >> https://KLFX.blogspot.My kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham kursus saham belajar membaca harga saham hari ini belajar membaca indeks saham prosedur membeli saham belajar main saham saham online main saham belajar saham online cara bermain saham belajar main saham online harga saham cara membeli saham jual beli saham broker saham info saham bskl saham pelaburan menguntungkan pelaburan jangka panjang value investment value investing strategy analisa teknikal saham fundamental saham

Moderator2

Oct 13 2014, 05:05 PM

Susah nak untung dalam Forex?

Pening kepala nak pilih kaunter Saham yang akan untung ?

Tak pasti entry untuk FCPO ?

Dengan langganan PAKEJ Signal dan Tips KLFX terus emel anda, anda tidak perlu lagi berhempas pulas membuat analisis setiap hari.

Trade dengan mudah dan simple berpandukan signal / tips yang kami hantar terus ke emel anda !

TIPS BURSA SAHAM : Anda akan dimaklumkan 2 ~ 3 kaunter terpilih beberapa kali seminggu.  SIGNAL FOREX : Anda akan dimaklumkan Pair untuk trade, beserta target profit dan stop loss setiap pagi beberapa kali seminggu.

SIGNAL FOREX : Anda akan dimaklumkan Pair untuk trade, beserta target profit dan stop loss setiap pagi beberapa kali seminggu. SIGNAL FCPO : Anda akan dimaklumkan Waktu dan Harga FCPO yang sesuai untuk trade beberapa kali seminggu.

SIGNAL FCPO : Anda akan dimaklumkan Waktu dan Harga FCPO yang sesuai untuk trade beberapa kali seminggu. ....Semua ini hanya untuk RM15 sebulan !

....Semua ini hanya untuk RM15 sebulan ! Dengan hanya RM15 sebulan anda akan menerima :

- Tips Bursa Saham,

- Signal Forex

- Signal FCPO terus ke emel anda,

dan anda boleh membacanya di emel anda samada di PC atau Handphone.

*RM15 adalah harga promosi bulan ini (harga asal untuk setiap signal ialah RM180 sebulan !)

**Signal akan dihantar apabila terdapat SETUP yang optimum untuk masuk trading. Setup tidak akan berlaku setiap hari oleh itu signal akan dihantar 2 atau 3 kali seminggu.

UNTUK MELANGGAN SIGNAL SILA KE WEBSITE INI >> http://klfx.blogspot.com/p/klfx-free-forex-signal.html.

Moderator2

Oct 13 2014, 05:05 PM

Moderator2

Oct 24 2014, 05:05 PM

MELABUR SAHAM ITU MUDAH?

Assalamualaikum...

Global selldown yang berlaku kebelakangan ini di kebanyakan Bursa seluruh dunia disebabkan oleh ketidaktentuan ekonomi dunia secara tidak langsung menjejaskan Bursa Malaysia. Bila Bursa Malaysia sakit maka ramailah pelabur yang bakal kecundang dan contra-contra losses mula menggunung dalam akaun-akaun retail investors dan traders. Yang tersangkut dengan saham-saham Fundamental yang kukuh tak jadi masalah, namun yang tersangkut dengan saham-saham cap ayam, maka long term investmentlah jadinya.

Pada FY, setelah begitu lama berkecimpung dalam pelaburan saham ini, melabur saham dan menjana keuntungan itu SUSAH sebenarnya. Membuka akaun CDS untuk melabur saham itu yang MUDAH!

Apapun janganlah mudah berputus asa. Perjalanan masih jauh. Belajar dan terus belajar, cari lagi banyak pengalaman dan kemahiran. InsyaAllah lama kelamaan yang SUSAH akan menjadi MUDAH, Yang tak difahami akan difahami, yang rugi akan menjadi untung kelak.

Dalam pelaburan saham selain factor MODAL dan MASA kita juga perlu ketahui beberapa faktor berikut ;

Analisa Fundamental

Analisa Financial

Analisa Teknikal

Analisa CSI

Kemahiran dan Pengalaman

Network

Kalau anda tahu semua ini, maka menjana keuntungan dalam pasaran saham di Bursa Malaysia ini akan menjadi MUDAH!

Moderator2

Nov 28 2014, 04:29 PM

Untuk QE30 / 9/2014, Johotin mencatatkan keuntungan sebelum cukai sebanyak RM4.0 juta berbanding kerugian sebelum cukai sebanyak RM548k yang dilakukan QE30 / 6/2014. Perolehan meningkat 54% perbandingan suku tahun sebelumnya kepada RM91 juta berikutan bermulanya operasi jika kilang barunya di

Teluk Panglima Garang, Selangor. Yang terlibat dalam

perniagaan susu tepung dan pembuatan pek runcit bagi susu tepung. Dalam 2 suku yang lepas, prestasi kewangannya terjejas oleh isu kualiti produk dalam segmen F & B. Masalah ini timbul disebabkan oleh tin tidak betul-betul kering ketika mereka melalui pengering selaras proses pengeluarannya. Sisa air di dalam tin menyebabkan yis binaan & pencemaran produk. Dalam QE30 / 6/2014, Johor Tin digantikan terjejas yang membawa kepada kejatuhan dalam pendapatan jatuh kepada RM58.8 juta daripada RM61.5 juta dan kerugian berikutnya. Isu ini telah diselesaikan sepenuhnya oleh QE30 / 9/2014 dan tidak akan mempunyai apa-apa kesan ke atas keputusan Johotin di masa depan.  Jadual 1: lepas 8 keputusan suku Johotin ini

Jadual 1: lepas 8 keputusan suku Johotin ini  Carta 1: 20 keputusan lepas Johotin ini suku tahunan Penilaian

Carta 1: 20 keputusan lepas Johotin ini suku tahunan Penilaian Johotin (ditutup pada RM1.44 semalam) kini didagangkan pada PE ketinggalan dari 11 kali (berdasarkan EPS lepas 4/4 'sebanyak 13.2 sen). Pada PE ini, saham yang dianggap bernilai sepenuhnya. Walau bagaimanapun, syarikat itu menjangka perolehan meningkat kepada RM350 juta pada FY15 dan berdasarkan margin keuntungan sebanyak 8.6%, keuntungan bersih boleh menjadi RM30 juta. ini akan diterjemahkan kepada EPS sebanyak 32 sen. Dengan menganggap PE konservatif 10 kali, nilai saksama Johotin akan menjadi RM3.20.

Nota: Hasil daripada RM350 juta pada FY15 akan terdiri daripada pendapatan daripada segmen B sebanyak RM250 juta F & (dari operasi perniagaan baru yang dijalankan di kilang baru di Selangor) dan pertumbuhan kukuh 5-10% daripada pengeluaran bijih timah yang akan termasuk yang baru 6 -color rata baris mencetak lembaran untuk ditauliahkan pada bulan Januari 2015.

Outlook Teknikal Johotin adalah dalam talian aliran meningkat, dengan sokongan di RM1.40.

Carta 2: carta bulanan Johotin ini pada Nov 25, 2014 (Sumber: Share Pelabur) Kesimpulan

Carta 2: carta bulanan Johotin ini pada Nov 25, 2014 (Sumber: Share Pelabur) Kesimpulan Walaupun prestasi kewangan yang bertambah baik dan positif prospek teknikal, Johotin adalah saham yang baik untuk pelaburan jangka panjang.

.

Moderator2

Dec 5 2014, 04:23 PM

Panggilan Terakhir/Last Call! - Kelas Bursa Saham (Beginner, Intermediate, Advance) di Chini Pahang @ 11 Disember 2014 (Khamis).

Dimaklumkan ini adalah Panggilan Terakhir untuk Kelas Persendirian Kelas Bursa Saham di Chini Pahang @ 11 Disember 2014 (Khamis) , pendaftaran boleh dibuat sekarang di www.BursaCourse.com.nu

*Tinggal 5 hari shj lagi untuk mendaftar

.

Moderator2

Dec 12 2014, 04:49 PM

Untuk QE31 / 10/2013, keuntungan bersih BJFood ini meningkat meningkat sebanyak 26 kali ganda perbandingan suku tahun sebelumnya atau tahun ke tahun 6 kali ganda kepada RM164 juta disebabkan terutamanya oleh pengiktirafan keuntungan sebanyak RM158.6 juta hasil daripada pengukuran semula-daripada 50% kepentingan ekuiti dalam BStarbucks.

Tidak termasuk keuntungan bersih satu masa daripada RM158.6 juta, keuntungan suku pra-cukai semasa RM6.70 juta menunjukkan peningkatan tahun ke tahun sebanyak RM1.64 juta. Keuntungan sebelum cukai yang lebih tinggi disebabkan terutamanya oleh penyatuan keputusan yang lebih baik daripada BStarbucks timbul daripada pembukaan kedai lebih dan sumbangan operasi Brunei Starbucks.

Perolehan meningkat tahun ke tahun disebabkan oleh kesan daripada penyatuan yang baru diambil alih milik penuh anak syarikat, BStarbucks, dan juga sumbangan daripada operasi Starbucks di Brunei, yang hanya mula beroperasi pada Februari 2014.

Jadual: lepas 8 keputusan suku BJFood ini

Jadual: lepas 8 keputusan suku BJFood ini  Carta 1: lepas 20 keputusan suku BJFood (tidak termasuk keuntungan luar biasa daripada RM158.6 juta yang dicatatkan pada QE31 / 10/2014) Penilaian

Carta 1: lepas 20 keputusan suku BJFood (tidak termasuk keuntungan luar biasa daripada RM158.6 juta yang dicatatkan pada QE31 / 10/2014) Penilaian BJFood (ditutup pada RM2.79 yesterday3) kini didagangkan pada PE 29 kali (berdasarkan EPS lepas 4/4 'sebanyak 9.6 sen, tidak termasuk keuntungan luar biasa daripada RM158.6 juta). Pada PE ini, BJFood dianggap bernilai sepenuhnya.

Outlook Teknikal BJFood masih dalam garis trend menaik. Sokongan yang utamanya adalah garis mendatar pada RM2.60. Jika sokongan ini terputus, sokongan saham itu akan datang adalah pada RM2.35.

Carta 3: Carta mingguan BJFood ini pada 9 Disember, 2014 (Sumber: Share Pelabur) Kesimpulan

Carta 3: Carta mingguan BJFood ini pada 9 Disember, 2014 (Sumber: Share Pelabur) Kesimpulan Berdasarkan prestasi kewangan yang baik, BJFood masih stok yang baik untuk memegang untuk pelaburan jangka panjang. Walau bagaimanapun, ia adalah peningkatan segera berkemungkinan terhad sebagai penilaian yang agak mencabar.

.

Moderator2

Dec 18 2014, 04:50 PM

Ini tips yang sangat penting bagi pelabur dan pemain saham baru.

Mungkin bagi mereka, masih tak perlu lagi beli saham banyak-banyak. Cukup beli dan tumpu pada satu saham aje dulu. Test Market katanya.

Dari satu sudut, memang ok la. Untuk percubaan. Tapi sampai bila?

Nasihat saya, cari sekurang-kurangnya 3-5 saham yang korang rasa berpotensi untuk naik dalam tempoh beberapa bulan lagi. Kaji tentang pasaran dan isu semasa tentang saham syarikat yang anda pilih. Lihat isu-isu yang berkaitan dan juga dasar kerajaan. Kena ambil tahu tentang hal itu.

Cuba lihat ketika isu kang kung timbul. Saham syarikat mana yang turun pada ketika itu? Dan saham syarikat manakah yang naik pad masa yang sama?

Nampak kelakar, tapi side effectnya tetap ada.

cara belajar main saham yang betul Jangan main dan beli SATU saham sahaja.

Cara belajar main saham yang betul.

Jadi, beli saham sekurang-kurangnya pada LIMA tempat yang berbeza. Dari situ, korang boleh monitor dan lihat permainannya. Mana yang hendak dijual terlebih dahulu, mana saham yang sesuai untuk disimpan lebih lama atau saham mana yang harus ditambah dengan segera. Ini penting untuk pusingan modal dan juga suntikan modal baru jika mahu dapatkan lebih banyak keuntungan.

Dan jika antara LIMA saham itu.. hanya satu sahaja yang jatuh, sekurangnya ada lagi empat masih untung. Senang kata, ada lebih banyak saham yang berbeza, lebih bagus berbanding cuma tumpu pada satu saham sahaja.

.

Moderator2

Dec 23 2014, 03:59 PM

Untuk QE31 / 10/2014, keuntungan bersih VS jatuh sebanyak 3.4% perbandingan suku tahun sebelumnya tetapi meningkat 268% tahun ke tahun kepada RM35 juta manakala perolehan meningkat sedikit sebanyak 1.9% atau perbandingan suku tahun sebelumnya 25% tahun ke tahun kepada RM545 juta. Keuntungan sebelum cukai meningkat perbandingan suku tahun sebelumnya disebabkan oleh jualan yang lebih tinggi yang dijana oleh operasi di Malaysia berbanding dengan suku sebelumnya ditambah dengan margin keuntungan kasar yang lebih baik hasil daripada campuran jualan yang lebih baik untuk operasi di Malaysia. Keuntungan selepas cukai menurun perbandingan suku tahun sebelumnya sebagai VS tidak menikmati kredit cukai, tidak seperti suku sebelumnya yang. Untuk QE31 / 10/2014, ia diiktiraf insentif cukai yang lebih rendah berhubung dengan insentif eksport RM4.04 juta berbanding insentif eksport besar daripada RM20.38 juta pada QE31 / 7 // 2014.

Jadual 2: lepas 8 keputusan suku VS ini

Jadual 2: lepas 8 keputusan suku VS ini  Carta 1: lepas 39 keputusan suku VS ini Penilaian

Carta 1: lepas 39 keputusan suku VS ini Penilaian VS (ditutup pada RM2.41 pada Jumaat lepas) diniagakan pada PE ketinggalan daripada 6 kali (berdasarkan EPS lepas 4/4 'sebanyak 42 sen). Jika kita tidak termasuk kredit cukai besar yang luar biasa untuk QE31 / 7/2014, EPS 4/4 'akan dikurangkan kepada 32 sen dan PE ketinggalan akan meningkat hingga 8 kali. Berdasarkan PE yang disemak semula, VS masih didagangkan pada PE tak berat berbilang.

Outlook Teknikal VS adalah aliran menaik yang kuat sejak Jun tahun ini. Ia meningkat daripada RM1.60 kepada RM2.70 yang tinggi pada bulan Oktober sebelum jatuh ke tahap paling rendah intra-hari RM2.08 pada Disember 15. Sejak pengeluaran hasil yang baik, saham telah melonjak kepada kira-kira RM2.40. Kita dapat melihat bahawa halangan segera VS dan sokongan adalah RM2.70 & RM2.20, masing-masing.

Carta 3: Carta bulanan VS ini pada 19 DISEMBER 2014 (Sumber: ShareInvestor.com) Kesimpulan

Carta 3: Carta bulanan VS ini pada 19 DISEMBER 2014 (Sumber: ShareInvestor.com) Kesimpulan Prestasi kewangan yang baik berdasarkan penilaian dan agak menarik, VS masih saham baik untuk pelaburan jangka sederhana. Untuk pergi lebih tinggi, harga saham perlu memecahkan di atas ketahanan segera pada RM2.70.

.

Moderator2

Jan 6 2015, 04:24 PM

Assalamualaikum dan Salam Menyambut Tahun Baru 2015.

Pelbagai kenangan pahit manis 2014 semuanya menjadi catatan sejarah perjalanan kehidupan sebagai pelabur saham.

Yang gagal direkodkan.

Yang berjaya dikekalkan dan diperhalusi.

Tahun 2015, tahun yang saya namakan tahun "PELUANG TERHIDANG" kepada yang suka mencari peluang di sebalik masalah kehidupan.

Sekilas info Bursa Malaysia.

1. Walaupun ada yang kata gawat, sesetengah saham berjaya ditutup paling tinggi dalam sejarah penyenaraiannya.(Tahun 2014 harga sahamnya tutup lebih tinggi berbanding tahun sebelum-sebelumnya) contohnya adalah Greenyb,Efficen dan Tenaga Nasional Bhd.

2. Walaupun pelbagai isu negatif dunia, Indeks Bursa Malaysia ditutup pada 1761 dan menjadi penutup tahun tertinggi dalam sejarah pasaran saham tempatan.

3. Untuk rekod, saham-saham Teknologi berjaya naik dan membuka lembaran baru potensi perniagaan yang semakin cemerlang. Lebih-lebih lagi selepas penyenaraian Alibaba dengan modal pasaran hampir 1Trillion USD. Kesan potensi dunia IT dan Teknologi dijangka semakin rancak bagi keseluruhan tahun 2015.

4. Tahun 2015 ini mungkin bukanlah tahun yang baik kepada kebanyakkan Tokey-Tokey dan pemilik saham Oil & Gas ekoran harga minyak dunia yang turun. Ianya memberikan kesan negatif kepada perancangan projek-projek Petronas. Jika Petronas kurangkan Budget, kesan berantai dijangka dirasai kepada Vendor-Vendor dan yang berpaut padanya.

5. Masalah harga minyak yang turun ini mungkin menjadi BERITA BAIK bagi kebanyakkan industri kerana KOS UTAMA sudah turun. Jika jualan tahun 2014 berjaya dikekalkan dan harga minyak kekal berada pada bawah USD60 saya percaya prestasi kewangan pada kebanyakkan syarikat tersenarai ataupun yang tak senarai akan bertambah bagi tahun 2015 nanti. Pasaran saham kekal akan rancak.

6. Tokey-tokey mamak pula akan bertambah kaya bagi tahun 2015! Sebelum ini,Tokey-tokey kedai mamak menaikkan harga roti canai dan teh tarik. Alasan harga minyak naik. Tetapi kali ini, bila harga minyak sudah turun mereka tidak pula turunkan harga..mana aci ini macam!

7. Esok 1 Jan 2015, harga minyak di petrol stesyen bagi RON95 turun ke RM1.91. Penurunan hampir 20% akan menggalakkan pembelanjaan extra pada kehendak dan keperluan yang lain. Jumlah extra 20% bagi budget RM500 minyak sebagai contoh adalah satu jumlah yang banyak.

8. Saya percaya tahun 2015, limpahan perbelanjaan Extra ini memberikan berita baik bagi usahawan-usahawan yang meniaga runcit, yang meniaga pisang goreng, apam balik, ayam goreng Uncle Bob hatta tempat-tempat percutian di seluruh Malaysia. Pendek cerita, ekonomi domestik dijangka akan BOOM! So, kalau hendak meniaga apapun, meniagalah betul-betul...insha Allah akan menjadi!

9. Saya amat besimpati dengan bencana banjir yang teruk ketika ini. Ada gambar rumah yang bergerak ke bumbung rumah orang lain..Kuatnya air yang senyap meranapkan beratus-ratus rumah...Terima kasih pada pemimpin baik UMNO, PKR mahupun PAS yang mengetepikan politik dan bersama-sama membantu mangsa. Apapun, kepada peniaga-peniaga perabot dan keperluan pembinaan dijangka akan dapat kesan positif. Perhatikan saham-saham perabot seperti Liheen, Latitud dan kajilah yang lain juga dengan Diary Invest saham 7.0, mana tahu ada peluang terhidang pada yang minat sektor perabot.

10. Banjir akan memberikan kesan kepada sawit. Buah dijangka BERKURANGAN dengan teruknya pada 1/2 pertama tahun 2015. Berita ini buruk pada pemilik ladang kerana pengeluaran kurang TETAPI mungkin berita yang 'amat baik' pada pedagang dan pemain-pemain FCPO (pasaran hadapan minyak sawit Malaysia). Mereka boleh LONG(beli) kontrak sekarang dan jual semula(short) pada harga yang lebih tinggi nanti. Setiap satu mata jika betul kenaikkan berlaku adalah RM25. Penutup kontrak ini hari(31 Dec 2014) FCPO March 2267 dan jika mengikut kajian Manager Ladang, harga FCPO mampu naik atas RM2500 -RM2800 bagi tahun 2015. Bukan mustahil juga ke RM3000 katanya...Jika betul tentu senyum pedagang FCPO semua. (Anda boleh sms ke 0132224006 jika serius hendak belajar FCPO).

11. Mungkin anda tidak perasan kita sudah selesai 7 tahun kegawatan jika dikira dari 2008. Maka tahun 2015 pada saya tahun bermula REAL punya kenaikkan ekonomi yang cemerlang. Ada juga bayang tahun 1995 dengan kesan suasana dan penyanyi Gegar Vaganza 90an. Pasaran Saham 2015 dijangka kekal mengejutkan pelabur-pelabur yang 'negatif' dengan potensi tahun 2015....

12. Saham-saham banyak yang turun ketika paniknya pelabur dengan isu masalah ekonomi Greece dan juga masalah minyak dunia dan lain-lain yang pada saya adalah berita baik kepada pelabur-pelabur saham tulen. Rebut peluang beli ketika orang panik dan bukannya ikut panik. 'Contrarian' biasanya success cuma kena banyak sabar dan betul-betul teliti sebelum masuk membeli.

13. Tahun 2015 permulaan kepada kejayaan sebenar saham kepada yang terus mengkaji..jangan berhenti mengamalkan ilmu dan terus semak saham anda di diary Invest Saham 7.0 terbaik... Yang berjaya biasanya akan pernah rasa gagal.

14. 'Best buy' pada setiap kepanikkan pelabur yang dijangka kekal akan berlaku pada awal tahun 2015. Harga yang dijual murah akibat kepanikkan pada sesetengah pelabur yang suka Kontra dan aggresif mungkin takkan jumpa lagi selepas masuk 2nd half 2015...

15. Tahun 2015 bakal juga menyaksikan peralihan secara perlahan-lahan kepada generasi muda baru pada banyak pentadbiran perniagaan termasuk juga politik negara. Kuasa kepimpinan berada dalam proses perubahan. Jadi kepada yang ada idea, beranikan bawa ketengah.

16. Tahun 2015 adalah fasa penting bagi kita semua menempatkan diri dalam kelompok yang merasa pembangunan kemajuan tahun 2020. Kita jangan leka dan sering salah menyalahkan keadaan. Ubahkan mentaliti buruk yang bersarang dalam diri kepada yang lebih positif. Itu pesan saya untuk diri sendiri dan rakan-rakan yang lain.

17. Kita sama-sama mengintai, berkongsi dan sering berbincang untuk mencapai DREAM yang ada. DREAM atau impikan yang besar-besar. Kita mahu rumah besar, kereta besar, anak-anak belajar selesa, bercuti sana sini...itu semua impian yang kita semua mahukan. Impian 2015 tidak ubah seperti impian 2014 jika kita kekal duduk diam dan tidak berubah.

Akhir kata, "Peluang Terhidang" akan ada kepada yang bersiap sedia. Niatkan yang baik-baik dan kerana Allah swt, InshaAllah tahun 2015 akan menjadi titik permulaan, sejarah kejayaan bukan sahaja saham tetapi dalam dunia perniagaan dan juga kehidupan yang sementara ini.

Kita kejar keduanya...kita kejar Akhirat dan Kejar Dunia juga.

Paling last...Hormati dan jangan lupa salam ibu dan bapa esok pagi. Biasanya matlamat & impian 2015 akan lebih berkah..

Okey, secara ikhlasnya saya ucapkan.

"Selamat Tahun Baru 2015 dan Salam Saham untuk semua pelabur-pelabur saham"

Wallahu'alam

"subhana kallahumma wa bihamdika ash-hadu an la ilaha illa anta astaghfiruka wa atubu alayk"

.

Moderator2

Jan 20 2015, 04:33 PM

Moderator2

Jan 27 2015, 10:10 PM

Dua hari lepas, IHH memecah di atas yang tinggi September 2014 daripada RM5.10-5.12. Ia meningkat kepada satu antara hari tinggi RM5.34 semalam sebelum ia ditutup pada RM5.26. Sebaliknya, kumpulan penjagaan kesihatan yang lain, KPJ masih belum pulih di atas yang tinggi September 2014 daripada RM4.00. Ia ditutup pada RM3.87 semalam.

Jika kita melihat carta untuk kedua-dua saham, kita dapat melihat bahawa IHH berada dalam aliran meningkat yang stabil sejak 2013 manakala aliran meningkat KPJ rosak pada bulan Julai 2013. perbezaan dalam pergerakan harga yang bermula pada Julai 2014 apabila KPJ memuncak pada RM4.90 manakala IHH terus meningkat ke paras tertinggi RM4.40 sebelum pembetulan berlaku. Selepas 10 bulan sisi pergerakan, IHH memecah di atas September 2013 yang tinggi pada bulan Jun 2014 dan meningkat kepada yang tinggi RM5.12 pada bulan September 2014. Sementara itu KPJ juga mempunyai pelarian pada bulan Jun 2014 - pelarian daripada aliran menurun pengantara yang bermula pada Julai 2013 - RM3.30. Pemulihan ini tidak pergi jauh kerana harga saham gagal untuk memecahkan di atas rintangan mendatar yang kuat pada harga RM4.00. KPJ diperbetulkan dan patah di bawah garis arah aliran meningkat yang terdekat yang bermula pada bulan April 2014.

Carta 1: IHH & KPJ carta minggu ly pada Jan 26, 2015 (Sumber: ShareInvestor.com)

Mengapa IHH mengatasi KPJ? Anda boleh membuat kes bagi pendapatan IHH ini mendapat manfaat daripada pengukuhan mata wang asing berbanding dengan negara-negara MYR tetapi ia mewajarkan PER mahal 58x vs nisbah 31x atau PB KPJ sebanyak 6.6x vs 4.6x KPJ. DY paling kecil sekali iaitu 0.004% sudah pasti ada perbandingan untuk DY masing yang lebih daripada 1.5% yang dilaporkan oleh KPJ.

Untuk berlaku adil, IHH mempunyai mata yang kukuh. Margin keuntungan bersih yang lebih tinggi pada 9.3% vs KPJ 4.4%. Kedudukan kewangannya adalah lebih sihat dengan GR di 0.25x vs 0.94x KPJ & CR di 1.85x vs 0.87x KPJ.

Walau bagaimanapun, pengurusan KPJ bekerjasama dengan modal yang lebih rendah dan untuk ini, mereka berjaya diperah daripada pulangan baik berbanding IHH. ROE KPJ mengalahkan IHH yang ringan tangan pada 9.4% vs 3.5% .What tentang ROA? Malah di sini, KPJ lakukan lebih baik - 3.7% vs IHH ini 2.3%.

Jadual: nisbah kewangan IHH & KPJ berbanding (Powered by ShareInvestors.com)

Tidak dapat dinafikan bahawa IHH mempunyai cerita yang lebih seksi. Ia meningkat sebanyak lompat & bound- sama ada secara organik atau melalui M & A manakala KPJ meningkat terutamanya organik. Baru-baru ini untuk P & L & CF perbandingan, lihat 2 gambar rajah di bawah.

Jika anda adalah seorang peniaga, IHH adalah BUY perdagangan yang baik dengan pelarian yang di atas tinggi baru-baru ini. Jika IHH boleh mengulangi lepas 2 bergerak besar (daripada RM0.85 setiap satu), pelarian semasa boleh menghantar saham ini kepada RM6.00. Sebaliknya, jika anda adalah pelabur nilai dan semacam pesakit lelaki, anda boleh membuat taruhan secara KPJ melakukan meluangkan masa. Dan, JIKA (a besar jika) KPJ boleh memecahkan di atas RM4.00, ia juga boleh menjadi BUY perdagangan.

Rajah 1: IHH & KPJ 10 suku P & L berbanding (Powered by ShareInvestors.com)

Rajah 2: IHH & KPJ 10 suku CF berbanding (Powered by ShareInvestors.com)

.

Moderator2

Feb 5 2015, 04:40 PM

Untuk QE31 / 12/2014, MEGB melaporkan kerugian bersih sebanyak RM39.9 juta hasil daripada perolehan sebanyak RM7.2 juta. Kerugian bersih ini disebabkan oleh kemerosotan aset & penghutang perniagaan berjumlah RM9.2 juta & RM 13.2million masing-masing dan bayaran pengecualian diiktiraf pada suku semasa dan keuntungan di Hong Kong pelupusan pelaburan telah menyedari pada suku sebelumnya. Jika anda tidak termasuk keuntungan luar biasa daripada penjualan pelaburan di HK QE30 / 9/2014, MEGB menjadi kebimbangan yang mengalami kerugian sejak QE31 / 12/2011.

Jadual 1: lepas 8 keputusan suku MEGB ini

Jadual 1: lepas 8 keputusan suku MEGB ini  Carta 1: lepas 23 keputusan suku MEGB ini Penilaian

Carta 1: lepas 23 keputusan suku MEGB ini Penilaian MEGB (ditutup pada RM0.66 pada Jumaat lepas) kini didagangkan pada nisbah PB daripada 1.27X. PER tidak boleh didapati kerana syarikat itu adalah satu kebimbangan yang mengalami kerugian. Harga semasa adalah 10% lebih tinggi daripada harga yang dibayar oleh pemegang saham baru, Creador 11 LLC & SMRT untuk mengambil alih kepentingan sebanyak 30.75% dalam MEGB. Pengambilalihan ini akan meningkatkan pegangan Creador 11 LLC untuk 27.02% manakala SMRT (sebuah kumpulan pendidikan) akan mengambil -stake 23% dalam MEGB. Para pemegang saham baru merancang untuk mengubah syarikat itu untuk kembali kepada keuntungan.

.

Moderator2

Feb 10 2015, 04:35 PM

faizalyusup

IPO 2015 - QUALITAS HEATHCARE CORPORATION BERHAD

Posted: 08 Feb 2015 07:58 AM PST

Assalamualaikum.

Menjelang penghujung 2014, nampaknya beberapa saham IPO kebelakangan ini tidak begitu memberansangkan. IPO EATECH, ICON, CARIMIN, OWG dan beberapa IPO lain mengalami kenaikan yang sementara sebelum ia jatuh lantas menyebabkan banyak pelaburan modal dalam saham-saham IPO ini terbenam dan merugikan ramai pelabur. Jadi kehadiran saham IPO baru iaitu

QUALITAS HEALTHCARE CORPORATION BERHAD (QUALITAS) yang akan disenaraikan ada bula April nanti nampaknya hambar.

namu demikian harus diingat ada berepa sebab kenapa saham-saham IPO itu jatuh kebelakangan ini. Antara penyebabnya ialah ;

Saham IPO tersebut adalah saham yang berkaitan dengan industri Minyak dan Gas yang sedang mengalami kejatuah harga bahan mentahnya.

Saham IPO tersebuut disenaraikan pada masa Pasaran Bursa Malaysia sedang jatuh merudum.

Saham IPO tersebut mungkin overvalue dimana harga tawarannya terlalu tinggi.

Atau sebab-sebab yang lainnya.

Saham Qualitas ini bukan saham dari industri Minyak dan Gas tetapi saham dalam industri Healthcare lebih kurang seperti saham KPJ dan IHH. Biarpun Ratio Price Earningsnya tinggi tetapi harga sahamnya sangat baik terus menaik tatkala disenaraikan. Ini kerana penjagaan kesihatan adalah satu keperluan bagi setiap individu lebih-lebih lagi dewasa ini.

Sedikit maklumat mengenai IPO QUALITAS HEALTHCARE CORPORATION BERHAD ("QUALITAS") ini.

Qualitas Medical Group, penyedia penjagaan kesihatan Malaysia, merancang untuk mendapatkan kira-kira RM1 bilion daripada tawaran awam awal di Kuala Lumpur.

Qualitas, yang diketuai oleh Pengarah Urusan Noorul Ameen, beroperasi di lebih daripada 250 buah klinik dan pusat perubatan, menurut laman webnya. Ia mempunyai lokasi di Malaysia, India, Singapura, New Zealand dan Australia.

Setakat ini peruntukan IPO QUALITAS HEALTHCARE CORPORATION BERHAD ("QUALITAS") ini telahpun ditawarkan Di MITI dan permohonannya telahpun ditutup pada 29 Januari yang lalu.

a) Jumlah Saham Khas : 115,280,200 unit

Harga Par : RM 0.20 seunit

c) Harga Tawaran : Akan dimaklumkan kemudian

d) Aktiviti Utama Syarikat : Qualitas's principal activity is that of an investment holding company, whilst the Qualitas Group is principally engaged in the primary healthcare industry including the provision of primary care services, dental services and medical diagnostics services.

e) Penyenaraian Saham : Disenaraikan di Pasaran Utama

f) Bank Penasihat : CIMB INVESTMENT BANK BERHAD

g) Tarikh Tutup Pendaftaran Minat Untuk Melanggan : Permohonan bagi Saham Khas Bumiputera melalui sistem saham online bermula 23 Januari 2015 (Jumaat) jam 3.30 petang sehingga 29 Januari 2015 (Khamis) 12.00 tengahari.

Begitupun kepada high networth clients dengan pelaburan minima RM250,000.00 anda boleh mendapatkan blok-blok saham Qualitas ini seberapa segera sebelum kehabisan. Harus diingat saham CIMB Investment adalah Bank Penasihat bagi saham ini.

FY rekomen saham ini kalau kena harga tawarannya nanti. Dengarnya harga tawarannya hanya akan ditentukan pada 10 Februari dan penyenaraiannya ke dalam Papan Utama Bursa Malaysia adalah pada bulan April yang akan datang.

Sekian dulu buat kali ini.

Moderator2

Feb 24 2015, 04:39 PM

Cara main saham ni senang ke kak? Inilah soalan yang selalu saya dapat daripada kawan sepejabat recently. How I wish boleh jawab dengan satu perkataan sahaja, sebab in reality it is not that straightforward. Bagi kebanyakan pelabur yang berminat dengan cara main saham ingat ia semudah:

1-beli murah, jual mahal

2-beli mahal, jual LAGI mahal

3-beli mahal/murah asalkan dapat dividen

Kalau anda betul-betul serious nak buat duit dengan cara main saham, these are few skills yang anda perlu MASTER. p/s: Main saham di sini referring to pedagang yang suka jual-beli saham; bukan bertujuan nak simpan selama-lamanya.

Mengaitkan Macro & Micro-Ekonomi

Of all the skills, this is the most basics (dan consider yang paling senang). Statistics is all over the world. Anda boleh dapat dengan hanya google je. Tapi the missing skills yang paling ketara in most beginners ialah ketidak-bolehan mengaitkan semua statistik-statistik tersebut.

Jika anda betul-betul faham setiap statistik, you can put those pieces of info into big picture; dan connect each big pictures untuk dijadikan sebagai CERITA. Only bila anda tahu apa cerita yang bakal terjadi, anda akan untung. If terlambat faham cerita pelaburan, jadi mangsa spekulator la gamaknya.

Selami Carta Saham Berkaitan

Setiap trend pergerakan harga saham dan jumlah saham yang didagangkan membawa

maksud tertentu. All you need to do ialah cuba tangkap mesej jenis apa yang saham/komoditi tersebut cuba sampaikan. E.g. signal untuk beli, jual atau do nothing.

Kalau nak lebih efektif, disarankan supaya anda memiliki trading software kerana ia sangat-sangat membantu. Tapi before that, anda perlu faham dulu kepelbagaian trend yang ada dan jangan terlalu mengharap software tu aje. Kalau software tu bagus betul, semua orang pun boleh kaya, kan?

Fahami Kepelbagaian Jenis Saham

Saham mahal-mahal ni biasanya fund manager je yang main. To them, untung 1-2% sebulan pun dah cukup. Kalau retail investor ni suka yang harganya bawah seringgit sebab target 5-20% sebulan. Jadi, approach untuk setiap jenis ni berbeza-beza. E.g. stop-loss, cut-profit etc.

Jika anda berminat dengan pelbagai jenis saham ni, you have to make sure personality investment anda juga versatile. Jangan treat penny stock macam blue-chip for example. Bila peluang datang, anda perlu sedia ubah risk appetite dan adjust risk-reward ratio in splits of seconds.

.

Moderator2

Mar 4 2015, 04:20 PM

Untuk QE31 / 12/2014, keuntungan bersih QL meningkat sebanyak 15% atau perbandingan suku tahun sebelumnya 25% tahun ke tahun kepada RM56 juta manakala perolehan meningkat sebanyak 12% atau perbandingan suku tahun sebelumnya 10% tahun ke tahun kepada RM733 juta.

Jadual 1: lepas 8 keputusan suku QL ini

Jadual 1: lepas 8 keputusan suku QL ini PBT meningkat perbandingan suku tahun sebelumnya disebabkan oleh PBT & hasil yang lebih tinggi daripada kedua-dua Marine Products Manufacturing ('MPM) & Ternakan Bersepadu Pertanian (' ILM ') bahagian. PBT meningkat daripada bahagian ini mempunyai lebih daripada mengimbangi penurunan dalam keuntungan sebelum cukai dalam Aktiviti Minyak Sawit ('POA') bahagian. Berbanding dengan suku yang sama tahun lepas, keuntungan sebelum cukai meningkat disebabkan oleh PBT yang lebih tinggi bagi semua 3 bahagian, walaupun hasil yang lebih rendah daripada bahagian POA. Perubahan tahun ke tahun adalah seperti berikut:

Pendapatan MPM meningkat 16% tahun ke tahun disebabkan oleh sumbangan yang lebih tinggi daripada keseluruhan produk berasaskan surimi, operasi berkaitan ikan dan sumbangan baru dari penternakan udang. PBT MPM meningkat 17% tahun ke tahun terutamanya disebabkan oleh bahan berkaitan ikan yang lebih baik dan sumbangan penternakan udang baru.

Pendapatan ILF meningkat 10% tahun ke tahun terutamanya disebabkan oleh jumlah yang lebih tinggi daripada bahan mentah yang diniagakan. PBT suku semasa meningkat 42% tahun ke tahun disebabkan oleh sumbangan yang lebih tinggi daripada operasi perdagangan dan ayam bahan mentah.

Pendapatan POA menurun 2% tahun ke tahun disebabkan oleh harga minyak sawit mentah yang lebih rendah (RM2,142 qaurter semasa vs suku yang sama RM2,424). Walau bagaimanapun PBT meningkat 9% disebabkan oleh sumbangan yang lebih tinggi daripada Bersekutu (Boilermech) serta kerugian yang lebih rendah daripada operasi .palm minyak Indonesia.

Jadual 2: Keputusan Segmen QL ini

Jadual 2: Keputusan Segmen QL ini Sekali lagi, ia adalah baik untuk ambil perhatian bahawa margin keuntungan yang telah naik dalam 4-5 suku yang lepas. Ini, ditambah dengan pendapatan yang semakin meningkat, akan membawa kepada bahagian bawah talian yang lebih tinggi pada masa hadapan.

Carta 1: lepas 27 keputusan suku QL ini Penilaian

Carta 1: lepas 27 keputusan suku QL ini Penilaian QL (ditutup pada RM3.77 pada Jumaat lepas) kini didagangkan pada PE 26 kali (berdasarkan EPS lepas 4/4 'daripada 14,77 sen). Berdasarkan PE pertumbuhan pendapatan 26 kali & tahun lepas sebanyak 18%, nisbah PEG QL adalah sebanyak 1.4 kali. Ini bermakna QL terlebih nilai.

Outlook Teknikal QL meneruskan aliran meningkatnya selepas ia melepasi tinggi baru-baru ini pada RM3.60.

Carta 2: carta mingguan QL ini pada Feb 27, 2015 (Sumber: ShareInvestor.com) Kesimpulan

Carta 2: carta mingguan QL ini pada Feb 27, 2015 (Sumber: ShareInvestor.com) Kesimpulan Berdasarkan prestasi kewangan yang memuaskan & prospek teknikal positif, QL masih saham yang baik untuk pelaburan jangka panjang. Walau bagaimanapun, peningkatan adalah terhad kerana ia agak penting dengan tanda-tanda kelemahan teknikal baru muncul.

.

Moderator2

Mar 10 2015, 04:28 PM

Semalam, POS memecah di atas garis trend menurun berusia 15 bulan, RR pada RM5.00. Ia ditutup pada RM5.05. Hari ini, POS diperbetulkan sedikit dan pada 12:20, ia diniagakan pada RM5.01.

Jika POS boleh tinggal di atas tanda RM5.00 dalam tempoh beberapa hari akan datang, maka saham itu boleh terus pergi lebih tinggi. Ia berpotensi menjadi Trading Beli.

Carta: Carta mingguan POS ini pada 6 Mac, 2015_12.10pm (Sumber: ShareInvestor.com)

Carta: Carta mingguan POS ini pada 6 Mac, 2015_12.10pm (Sumber: ShareInvestor.com) .

Moderator2

Mar 17 2015, 04:28 PM

Redtone memecahkan kepada upside triangle (ABC) pada RM0.83 semalam pagi ini, ia melonjak ke paras tertinggi dalam satu hari RM0.90 Kami melihat di akhbar The Star bahawa Sultan Johor telah dibangkitkan beliau kepentingan dalam syarikat itu daripada 4.8% kepada 20% . Adakah ini akan menjadi permulaan bagi langkah korporat oleh Sultan Johor? Kami perlu menunggu & melihat.

Carta: Carta mingguan Redtone ini pada Mac 17, 2015_10.30am (Sumber: ShareInvestor.com)

Carta: Carta mingguan Redtone ini pada Mac 17, 2015_10.30am (Sumber: ShareInvestor.com) Berdasarkan pelarian terbalik daripada "segitiga naik", ia mungkin bahawa Redtone boleh memulakan uptrend tidak lama lagi.

.

Moderator2

Mar 24 2015, 04:32 PM

Latar Belakang EG Industries Bhd ("EG") Kumpulan terlibat dalam:

- Penyediaan perkhidmatan pembuatan elektronik (EMS) untuk peralatan komputer, telekomunikasi dan industri produk pengguna industri elektronik / elektrik, dan automotif.

- Pembuatan kotak lengkap dibina di bawah produk pengeluar peralatan asli / pengeluar reka bentuk tulen (OEM / ODM)

- Pembuatan dan penjualan dua lapisan kayu pepejal lantai parket

Pembangunan Korporat Pada bulan Julai 2014,

Jubli Industries Holdings Ltd (Catalist: 5OS) membeli 26% kepentingan dalam EG dari Jupax Enterprise Sdn Bhd dan Tai Yeong Sheng untuk RM21 juta (yang terdiri daripada 19.504.000 saham dan waran 3704000). Ini akan bernilai saham pada kira-kira RM1.05 sesaham (menganggap waran itu berharga RM0.10 setiap satu). Oleh kerana perkembangan ini, pendapatan EG telah meningkat dengan ketara, seperti yang dilihat di bawah.

Prestasi Kewangan baru-baru ini (UPDATED)

Untuk QE31 / 12/2014 & QE30 / 9/2014, EG melaporkan keuntungan bersih masing-masing RM10.3 juta dan RM7.6 juta. Ini satu peningkatan berbanding keuntungan / (kerugian) sebanyak RM2 juta untuk sebelumnya 9/4. Hasil bagaimanapun kekal pada kira-kira RM200-250 juta suku.

Sebab bagi peningkatan yang ketara adalah margin keuntungan yang lebih tinggi daripada 3-5% berbanding dengan +/- 1% sebelum ini. Memandangkan peningkatan segera dalam margin keuntungan, saya hanya boleh menyimpulkan bahawa pemegang saham yang baru telah diluluskan pada beberapa kontrak dengan margin keuntungan yang lebih tinggi untuk EG.  Rajah 1: keputusan EG yang lepas 11/4 (Bersumber: ShareInvestor.com)

Rajah 1: keputusan EG yang lepas 11/4 (Bersumber: ShareInvestor.com)  Rajah 2: keputusan EG 11 tahun lalu (Bersumber: ShareInvestor.com) Update untuk keputusan Kewangan untuk QE31 / 12/2014 & QE30 / 9/2014 Seorang pembaca, Laut Besar telah menegaskan bahawa keputusan untuk 2 suku lepas dirangsang oleh perkara yang luar biasa, yang saya telah terlepas pandang. Terima kasih, Laut Besar! Saya telah dijadualkan di bawah L P & suku tahunan & tahunan untuk memudahkan pembacaan anda. EG telah mendapat manfaat daripada keuntungan nilai saksama pada merealisasikan aset kewangan sedia-untuk-jualan RM989k & RM1.316 juta pada QE31 / / 9/2014, masing-masing 12/2014 & QE30. Walaupun keuntungan ini dikecualikan, NP masih sangat besar. PER akan dikaji semula dari 1.7 kali kepada 2.0 kali.

Rajah 2: keputusan EG 11 tahun lalu (Bersumber: ShareInvestor.com) Update untuk keputusan Kewangan untuk QE31 / 12/2014 & QE30 / 9/2014 Seorang pembaca, Laut Besar telah menegaskan bahawa keputusan untuk 2 suku lepas dirangsang oleh perkara yang luar biasa, yang saya telah terlepas pandang. Terima kasih, Laut Besar! Saya telah dijadualkan di bawah L P & suku tahunan & tahunan untuk memudahkan pembacaan anda. EG telah mendapat manfaat daripada keuntungan nilai saksama pada merealisasikan aset kewangan sedia-untuk-jualan RM989k & RM1.316 juta pada QE31 / / 9/2014, masing-masing 12/2014 & QE30. Walaupun keuntungan ini dikecualikan, NP masih sangat besar. PER akan dikaji semula dari 1.7 kali kepada 2.0 kali.  Jadual 1: EG yang lepas 11 P suku tahunan & L

Jadual 1: EG yang lepas 11 P suku tahunan & L  Jadual 2: EG yang lepas 10 annuai P & L (tambah unjuran bagi FY15) Pengembangan masa depan

Jadual 2: EG yang lepas 10 annuai P & L (tambah unjuran bagi FY15) Pengembangan masa depan Ia melaporkan bahawa EG kini beroperasi berhampiran kapasiti penuh. Ia merancang untuk mengembangkan kapasiti pengeluaran . Apabila kapasiti baru telah dipasang, ia dijangka mencapai perolehan tahunan sebanyak RM2 bilion (atau dua kali ganda pendapatan semasa)

Kedudukan Kewangan Pada 31/12/2014, kedudukan kewangan EG ini dianggap agak ketat dengan nisbah semasa pada 1 masa dan nisbah penggearan pada 1.5 kali. Untuk pengembangan kewangan dan juga untuk menurunkan nisbah gearannya, EG mungkin mencadangkan Terbitan Hak tahun ini.

Penilaian (Kemaskini) EG (ditutup pada RM0.835 pada 16:00 hari ini) kini didagangkan pada PE semasa

2.0 1.7 kali! (Tiada kesilapan!). Ini menjadikan EG satu saham yang amat menarik.

Outlook Teknikal EG telah pecah di atas garis aliran menurunnya, RR pada RM0.40 pada awal 2014. rintangan yang utamanya adalah RM1.00.

Carta 2: carta bulanan EG ini pada Mac 23, 2015_12.30pm (Sumber: ShareInvestor.com) Kesimpulan

Carta 2: carta bulanan EG ini pada Mac 23, 2015_12.30pm (Sumber: ShareInvestor.com) Kesimpulan Berdasarkan prestasi kewangan yang lebih baik, penilaian yang menarik & berlainan teknikal positif, EG adalah saham yang baik untuk pelaburan jangka panjang. Kedudukan kewangan yang lemah adalah satu perkara yang membimbangkan tetapi ini boleh dengan mudah diperbaiki dengan menjalankan Terbitan Hak tahun ini.

.

Moderator2

Apr 2 2015, 04:38 PM

CIMB baru sahaja dipecahkan kepada terbalik segi tiga yang menaik, ABC pada RM6.07. Kini ia diniagakan pada RM6.09-6.10. Jumlah dagangan adalah agak kecil.

Jika pelarian yang boleh mengekalkan, saham boleh mula upleg dari sini.

Carta: Carta harian CIMB pada 24 Mac 2015_10.00am (Sumber: ShareInvestor.com)

Carta: Carta harian CIMB pada 24 Mac 2015_10.00am (Sumber: ShareInvestor.com) .

Moderator2

Apr 7 2015, 04:43 PM

TIPS SAHAM 7/4/2015 : BELI "ESCERAM : 0100" SEKARANG ! , JUAL MINGGU DEPAN !

(...dari zamsaham, FaizalYusuf , Kenanga,...

.

Moderator2

Apr 14 2015, 04:47 PM

Tips Saham 14/4/2015 : Beli "OCNCASH" SEKARANG ! , Jual Minggu Depan

0049 OCEANCASH PACIFIC BUY 0.3650 3,926,200

.

Moderator2

Apr 21 2015, 04:22 PM

PANGGILAN TERAKHIR UNTUK

KELAS PELABURAN SAHAM :

1. BINTULU SARAWAK @ 26 APRIL 2015

2. CHINI / KUANTAN PAHANG @ 3 MEI 2015

MAKLUMAT LOKASI DAN JADUAL BOLEH DIRUJUK DI >> http://www.BursaCourse.com.nu

**Pendaftaran boleh dibuat di http://KLFX.blogspot.com***Share INFO ini di Wall Facebook Anda !

Moderator2

May 7 2015, 04:41 PM

After EAH , 0.125 n Marco @0.17 . All my penny speculation stocks strike 1 by 1 , amazing ....

It is now Psiptek @ 0.315 , RM 11K profit within 36 days, click d below 2 c >

Moderator2

May 14 2015, 04:27 PM

Untuk QE31 / 3/2015, keuntungan bersih SEG meningkat 131% perbandingan suku tahun sebelumnya atau 50% tahun ke tahun kepada RM10.8 juta manakala perolehan meningkat sebanyak 14% atau perbandingan suku tahun sebelumnya 10% tahun ke tahun kepada RM67 juta. Peningkatan ini adalah disebabkan oleh faktor bermusim.

Jadual: lepas 8 keputusan suku SEG ini

Jadual: lepas 8 keputusan suku SEG ini  Carta 1: lepas 28 keputusan suku SEG ini Penilaian

Carta 1: lepas 28 keputusan suku SEG ini Penilaian SEG (ditutup pada RM1.46 semalam) kini diniagakan pada PE 36 kali (berdasarkan EPS lepas 4/4 'daripada 4.11 sen). Pada PE pelbagai ini, SEG dianggap lebih dihargai.

SEG dibayar dividen berjumlah 11 sen bagi FY2014. Bagi FY2015, dividen interim sebanyak 7 sen lebih tinggi daripada FY2014 interim sebanyak 5 sen. Dengan andaian dividen akhir adalah sama dengan dividen interim, FY2015 dividen berjumlah 14 sen. Oleh itu, DY SEG adalah sangat menarik pada 10%.

Outlook Teknikal SEG memecah di atas garis trend menurun yang terdekat, RR di RM1.45-1.46 pada bulan April. Terbalik dihadkan oleh garis mendatar pada RM1.48. Lihat Carta 2.

Carta 2: Carta mingguan SEG itu pada 14 Mei, 2015_10.30am (Sumber: ShareInvestor.com)

Carta 2: Carta mingguan SEG itu pada 14 Mei, 2015_10.30am (Sumber: ShareInvestor.com) Jika SEG boleh mengatasi rintangan pada RM1.48 (sebaik-baiknya, RM1.50 psikologi juga), saham boleh melihat semula yang tinggi pada RM2.00.

Carta 3: Carta monthy SEG itu pada 14 Mei, 2015_10.30am (Sumber: ShareInvestor.com) Kesimpulan

Carta 3: Carta monthy SEG itu pada 14 Mei, 2015_10.30am (Sumber: ShareInvestor.com) Kesimpulan Berdasarkan prestasi kewangan yang lebih baik & prospek teknikal sedikit positif, SEG boleh menjadi saham yang baik untuk BUY perdagangan. DY yang tinggi pasti akan menjadikan ia saham pendapatan.

.

Moderator2

May 21 2015, 04:17 PM

Shell Refining Co (FOM) Berhad ("Shell") terlibat dalam penapisan dan pengilangan produk petroleum di Malaysia. 125,000 tong / hari kilang yang terletak di Port Dickson. Oleh kerana margin yang rendah, syarikat sedang menimbangkan pilihan jangka panjang, yang mungkin termasuk jualan potensi penapisan atau penukaran kepada sebuah terminal penyimpanan. Untuk lebih lanjut, pergi sini .

Keputusan Terkini Suku Tahunan

Untuk QE31 / 3/2015, Shel mencatatkan keuntungan bersih sebanyak RM84 juta di atas pendapatan RM2.48 bilion. Bottom-line pulih daripada kerugian bersih sebanyak RM916 juta yang dicatatkan pada suku sebelumnya terdekat, QE31 / 12/2014 atau kerugian bersih sebanyak RM44 juta yang dicatatkan pada suku yang sama tahun lepas, QE31 / 3/2014. Peningkatan bawah talian disumbangkan oleh margin dan kerugian dalam Q4 2014 disebabkan oleh kerugian pegangan stok sebanyak RM445.8 juta dan kerugian kemerosotan nilai RM 461 juta penapisan bertambah baik. Hasil perbandingan suku tahun sebelumnya menurun sebanyak 15% kepada RM2.5 bilion disebabkan oleh harga produk berkurangan.

Jadual: lepas 8 keputusan suku Shell

Carta 1: 35 hasil suku tahun lepas Shell

Kedudukan Kewangan

Pada 31/3/2015, kedudukan kewangan Shell dianggap mencabar, dengan nisbah semasa pada 1.03 kali & nisbah penggearan pada 6.31 kali. Jika tidak kerana keyakinan terhadap pemegang saham utamanya, Shell Overseas Holdings Ltd (sebahagian daripada Royal Dutch Shell plc, ahich seterusnya adalah salah satu daripada enam supermajors Minyak & Gas serta syarikat ke-4 terbesar di dunia pada tahun 2014 di jangka pendapatan).

Penilaian

Shell (ditutup pada RM4.90 semalam) kini didagangkan pada 3.6 kali nilai buku (berdasarkan aset ketara bersih RM1.36 pada 31/3/2015). Kita tidak boleh mengira pelbagai PE sebagai syarikat membuat kerugian sebanyak RM3.53 sesaham pada suku lepas. Di samping itu, Shell telah berhenti membayar dividen sejak FY2013. Oleh itu, penilaian Shell dianggap menuntut berdasarkan model (PBR, PER & DY). Satu-satunya alasan untuk masuk ke dalam saham ini adalah bahawa pendapatannya boleh mencecah bekas itu. Bak kata pepatah, apa yang naik mesti turun. Sebaliknya, apa yang turun mesti datang.

Outlook Teknikal

Shell telah merosot yang stabil & tajam untuk 4 tahun yang lalu.

Carta 2: Carta bulanan Shell pada 18 Mei 2015 (Sumber: ShareInvestor, c om)

Jika kita meletakkan carta bulanan Shell sebelah carta itu pendapatan untuk 10 tahun yang lalu, kita dapat melihat bahawa pergerakan harga menjejaki trend pendapatan yang agak baik. Untuk mengukur bila untuk membeli, kita perlu tahu apabila pendapatan yang telah berdasar. Kerugian yang lebih besar dalam QE31 / 12/2014 & keuntungan kecil di QE31 / 3/2015 boleh menandakan bahagian bawah & pemulihan dalam pendapatan ini.

Carta 3: Carta harga bulanan Shell & pendapatan carta dari TK2005 hingga ke hari ini

Kesimpulan

Berdasarkan prestasi kewangan yang lebih baik, Shell boleh menjadi saham yang baik untuk pelaburan jangka panjang. Walau bagaimanapun, apa-apa catatan hendaklah dilakukan dengan perlahan-lahan apabila pemulihan pendapatan yang masih sangat tentatif.

.

Moderator2

May 28 2015, 04:31 PM

Untuk QE31 / 3/2015, keuntungan bersih DLady ini menurun sebanyak 50% perbandingan suku tahun sebelumnya atau 26% tahun ke tahun kepada RM17 juta manakala perolehan menurun sebanyak 25% atau perbandingan suku tahun sebelumnya 14% tahun ke tahun kepada RM197 juta. Hasil menurun perbandingan suku tahun sebelumnya kerana fasa di dalam pelancaran semula Dutch Lady Susu Formula Kanak-kanak. Selain itu, pada suku sebelumnya terdekat, jualan yang lebih tinggi daripada UHT adalah disebabkan oleh pembenihan-dalam julat PureFarm dan jualan kukuh Dutch Lady Susu Untuk Membesar untuk menyokong "Mak Kata" Kempen promosi. Keuntungan sebelum cukai dalam Q1 2015 telah dibandingkan lebih rendah dengan suku sebelumnya disebabkan oleh hasil yang lebih rendah

Jadual: lepas 8 keputusan suku DLady ini

Jadual: lepas 8 keputusan suku DLady ini  Carta 1: lepas 28 keputusan suku DLady ini Penilaian

Carta 1: lepas 28 keputusan suku DLady ini Penilaian DLady (ditutup pada RM46.80 semalam) kini diniagakan pada PE 29 kali (berdasarkan EPS lepas 4/4 '162 sen). Pada PE ini, DLady dianggap bernilai sepenuhnya. Walau bagaimanapun, DY sebanyak 4.7% akan terus menjadi daya tarikan yang kuat.

Outlook Teknikal Sejak Oktober 2012, DLady telah bergerak ke sisi sekitar RM46-48. Petunjuk yang memberikan bacaan bercampur-campur, dengan bulanan MACD ketagih ke bawah & Stochastic Perlahan di 50 markah. A pelarian julat dagangan bagi RM46-48 akan menunjukkan jalan ke hadapan bagi saham.

Carta 2: Carta mingguan DLady setakat 26 Mei 2015 (Sumber: Kongsi Pelabur) Kesimpulan

Carta 2: Carta mingguan DLady setakat 26 Mei 2015 (Sumber: Kongsi Pelabur) Kesimpulan Berdasarkan prestasi kewangan yang lebih miskin, penilaian menuntut & kelemahan teknikal, saya akan menilai DLady sebagai kurangkan pegangan.

.

Moderator2

Jun 18 2015, 04:33 PM

Kabinet baru sahaja diluluskan langkah oleh Tenaga Nasional Berhad (TNB) untuk membeli 1Malaysia Development Berhad (1MDB) kepentingan di dalam loji kuasa arang batu Projek 3B untuk jumlah yang tidak didedahkan.

Dari Carta 1, kita boleh melihat terjun mendadak harga saham TNB. Pada masa laporan ini ditulis, harga saham telah stabil pada RM12.56.

C

rusa jantan 1: Carta 5 min Tenaga setakat Tenaga 18, 2015_2.45pm (Sumber: ShareInvestor.com) Carta bulanan di bawah menunjukkan bahawa jangka panjang aliran meningkat Tenaga telah dihentikan di beberapa weeks- lalu mungkin disebabkan oleh laporan bahawa ia telah datang untuk membantu dalam Projek 3B. Harga saham Tenaga yang bergerak dalam segi tiga berkembang yang besar, dengan sokongan segera pada RM12.00. Jika harga saham jatuh di bawah tanda ini, aliran menurun harus bermula dengan bersungguh-sungguh.

Dengan kos yang baru melalui rejim di tempat, harga saham kelemahan Tenaga mungkin menjadi fenomena sementara kerana bailout yang dilihat sebagai 1MDB Projek 3B.

Sehingga butiran pembelian Projek 3B diumumkan, kita tidak pasti bagaimana ia akan memberi manfaat atau kesan Tenaga. Buat masa ini, saya percaya bahawa Tenaga boleh BUY yang baik jika ia menguji tanda RM12.00 itu.

C

rusa 2: Carta bulanan Tenaga setakat Tenaga 18, 2015_2.45pm (Sumber: ShareInvestor.com) .

Moderator2

Jun 25 2015, 04:23 PM

MUH berlaku atas garis aliran menurunnya, RR pada RM1.35 pagi ini. Ini pelarian yakin boleh menjadi permulaan upleg seterusnya untuk saham.

Carta: Carta harian MUH setakat Jun 24, 2015_11.00am (Sumber: ShareInvestor)

Carta: Carta harian MUH setakat Jun 24, 2015_11.00am (Sumber: ShareInvestor) MUH adalah pembekal bahan binaan yang yang terlibat dalam pembuatan batu bata tahan api, blok berongga, paving blok & pembetung kotak. Peningkatan mendadak dalam pendapatan & keuntungan adalah disebabkan oleh anak syarikat pembangunan hartanah, TF Land Sdn Bhd . Oleh kerana bahagian pembangunan hartanah, EPS MUH melonjak kepada 41 sen bagi FY2014. Bagi 1Q2015, EPS itu ialah 8.2 sen atau EPS tahunan sebanyak 32.8 sen bagi FY2015. Pada RM1.44 (pada 04:00), MUH diniagakan pada PER sebanyak 4.4 kali.

Rajah: MUH yang lalu 10 P suku tahunan & L & CF (Sumber: ShareInvestor)

Rajah: MUH yang lalu 10 P suku tahunan & L & CF (Sumber: ShareInvestor) Berdasarkan penilaian yang menarik & prospek teknikal yakin, MUH boleh menjadi BUY perdagangan.

Moderator2

Jul 2 2015, 04:46 PM

Untuk QE30 / 4/2015, keuntungan bersih Cypark jatuh 70% perbandingan suku tahun sebelumnya atau 7% tahun ke tahun kepada RM14.5 juta manakala perolehan meningkat sebanyak 22% perbandingan suku tahun sebelumnya atau 6% tahun ke tahun kepada RM73 juta. Perolehan meningkat perbandingan suku tahun sebelumnya terutamanya disumbangkan oleh peningkatan dalam penjualan tenaga boleh diperbaharui kerana cuaca yang lebih baik dan permulaan Fasa 2 kerja projek kejuruteraan alam sekitar. Keuntungan sebelum cukai juga meningkat sebanyak 66% perbandingan suku tahun sebelumnya disebabkan oleh hasil yang lebih tinggi yang dijana dan simpanan yang dicapai dalam kos kewangan dalam suku semasa berbanding dengan suku sebelumnya serta-merta.

Jadual: lepas 8 keputusan suku Cypark

Jadual: lepas 8 keputusan suku Cypark  Carta 1: 20 keputusan lepas Cypark suku tahunan Kedudukan Kewangan

Carta 1: 20 keputusan lepas Cypark suku tahunan Kedudukan Kewangan Kedudukan kewangan Cypark telah bertambah baik dengan senaman berterusan penjanaan modal . Ini telah meningkatkan jumlah saham terkumpul kepada 100700000 daripada 90300000 setahun yang lalu. Hasil daripada latihan ini ialah nisbah gearan menurun 1.1 kali kepada 0.9 kali. Semasa ratioimproved sedikit kepada 1.1 kali.

Penilaian Cypark (ditutup pada RM1.69 semalam) kini diniagakan pada PE sebanyak 7.8 kali (berdasarkan EPS lepas 4/4 'sebanyak 22 sen). Di pelbagai ini, Cypark dianggap menarik dihargai.

Outlook Teknikal Cypark terperangkap dalam pembentukan segitiga yang besar. Beberapa minggu yang lalu, ia memutuskan untuk keburukan segi tiga (di bawah RM1.70), yang merupakan satu perkembangan yang menurun. Walau bagaimanapun, ia telah meningkat sejak kembali dalam segi tiga. Sehingga ia telah pecah segi tiga ini, saham mungkin akan diniagakan antara RM1.70 dan RM3.00.

Carta 2: Carta mingguan Cypark sebagai pada 30 Jun, 2015 (Sumber: ShareInvestor.com) Kesimpulan

Carta 2: Carta mingguan Cypark sebagai pada 30 Jun, 2015 (Sumber: ShareInvestor.com) Kesimpulan Walaupun prestasi kewangan yang baik & penilaian yang menarik, Cypark masih diberi BELI

.

Moderator2

Jul 9 2015, 04:40 PM

Pagi ini, FBMKLCI jatuh di bawah garis trend menurun pertengahan (yang ia berjaya mengatasi minggu lepas). Dengan pecahan ini, FBMKLCI boleh memperbaharui decline- terutama jika ia boleh melepasi rendah baru-baru ini pada 1688 (dirakam pada 29/6/2015). Pada 09:30, FBMKLCI diniagakan pada 1686.

Carta 1: Carta harian FBMKLCI itu pada 9 Julai, 2015_9.30am (Sumber: ShareInvestor.com)

Carta 1: Carta harian FBMKLCI itu pada 9 Julai, 2015_9.30am (Sumber: ShareInvestor.com) Kejatuhan seterusnya dalam FBMKLCI boleh melihat indeks menguji garis leher daripada pembentukan Ketua-dan-Bahu. Pembentukan pembalikan sangat relevan ini akan dicetuskan jika garis leher di 1675 dicabul. Kami berharap indeks akan mempunyai pemulihan yang cepat hari ini bagi mengelakkan konfrontasi jahat dengan garis leher pada 1675.

.

Moderator2

Jul 30 2015, 05:30 PM

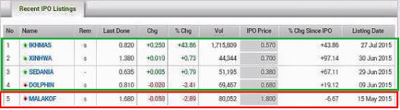

Hari ini merupakan hari yang baik buat pelabur saham IPO kerana saham IPO IKHMAS JAYA dibuka dengan premium yang tinggi. Saham yang ditawarkan pada harga RM0.57 naik sehingga setinggi RM0.82 sen iaitu pelaburan melebihi 40% dalam masa sebulan kalau didarabkan dengan 12 ia akan menjadikan pulangannya sebanyak 480% setahun dan pastinya ia merupakan pelaburan yang baik dan menguntungkan. Tak kiralah samaada saham IPO ini dibeli dari peruntukan IPO Awam secara online, melalui ATM atau dengan mengisi borang atau mendapatkan peruntukannya di MITI atau Private Placement, apa yang penting ialah ia menguntungkan.

Hari ini FY ingin bercerita tentang strategi pelaburan IPO yang sebenarnya menguntungkan. Sebenarnya ramai yang FY lihat memasuki atau memohon saham IPO ini yang punya satu masalah. Mereka tahu membeli tapi tak tahu menjual. Bila ini terjadi maka ramailah yang tersangkut dalam saham-saham IPO ini contohnya saham ASTRO, AAX, ICON, CARIMIN, REACH, FGV, MALAKOFF, BPLANT dan sebagainya. Banyak duit para pelabur ini terbenam di sini. Saham ASTRO contohnya mengambil masa 2 tahun untuk ia naik kembali. FGV dan ICON terus-terusan merudum. Hope Analysis mengambil tempat.

Keadaan ini menyebabkan ramai pelabur PUTUS ASA kerana rancangan untuk menjana keuntungan akhirnya membawa kepada kerugian. Jadi mereka berhenti dan tak berani lagi membeli saham-saham IPO ini.

Apapun hari ini FY terpanggil untuk membantu anda mendapatan keuntungan dari pelaburan saham-saham IPO ini. Kalau anda ingin belajar cara mendapatkannya datanglah ke Seminar Super Investor yang FY jalankan. Di sini kaedah dan cara permohonannya ada diterangkan secara mendalam.

Baiklah biar FY terangkan strategi pelaburan IPO ini. Pertamanya kalau diperhatikan semua saham di atas itu baik ASTRO, AAX, ICON, CARIMIN, REACH, FGV, MALAKOFF dan BPLANT dibuka pada hari penyenaraiannya dengan keuntungan. FGV yang itawarkan pada harga RM4.55 dibuka pada RM5.30, ICON yang ditawarkan pada RM1.90 naik setinggi RM2.19 pada pagi penyenaraiannya. Persoalannya kenapa ia disimpan dan tidak dijual? Bila ia disimpan dan ia jatuh maka duit akan terbenam dan di sini kita akan kehilangan peluang untuk membeli IPO-IPO yang akan datang.

Kalau kita ambil contoh di atas. Katalah kita memohon saham MALAKOFF dan rugi sebanyak 6.67% berdasarkan harga penutup hari ini tetapi cuba lihat saham DOLPHIN, SEDANIA, XINHWA dan IKHMAS JAYA telah membawa keuntungan yang berlipat kali ganda tetapi kalau kita masih menyimpan MALAKOFF maka kita akan hilang peluang untuk memohon saham-saham IPO yang seterusnya sepertimana yang tertera di atas sana. Untuk pengetahuan anda andai anda menjual saham IPO MALAKOFF ini pada hari pertama penyenaraiannya maka ada akan mendapat keuntungan sebanayk maksiam 4 sen kerana harga tertingginya ialah RM1.84 pada hari tersebut lebih tinggi dari harga tawarannya sebanyak RM1.80.

Jadi, kesimpulannya di sini ialah, strategi terbaik IPO ialah dengan menjual saham tersebut di hari penyenaraiannya. Lagipun mengikut kajian yang FY jalankan ia akan membawa kepada Return of Investment (ROI) yang tertinggi. Banyak atau sedikit untungnya tak jadi masalah langsung kerana apa yang penting ialah kita bakal mempunyai peluang untuk menjana keuntungan dalam saham-saham IPO yang seterusnya. Ini kerana poket orang kita belum cukup dalam untuk menyimpan sesuatu saham itu untuk satu jangkamasa panjang jadi strategi hit n run ini pastinya lebih baik buat masa ini. Duit keuntungan ini pula boleh digunakan untuk membeli lebih banyak saham-saham IPO yang bakal mendatang.

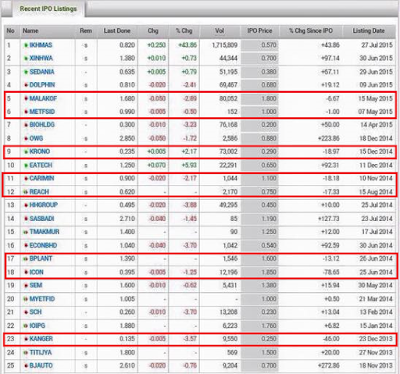

Kemudian cuba kaji carta perbandingan IPO yang seterusnya ini.

Apakah kesimpulan ketara yang boleh kita buat? Jawapannya mudah sahaja. Kalau saham-saham tu saham syarikat Bumiputera maka kemungkinan saham-saham tersebut akan merudum sedangkan kalau saham-saham syarikat Bukan Bumiputera lebih-lebih lagi saham syarikat yang pemiliknya berbangsa Cina maka ia akan naik dan membawa keuntungan. Ini kerana dari pemerhatian FY mereka faham dan lebih arif dalam permainan Capital Game dalam pasaran saham ini kalau dibandingkan dengan orang kita. Orang kita kebanyakannya hanya mahu mendapatkan keuntungan yang singkat bilamana syarikat mereka disenaraikan. Saham syarikat Cina yang makin lama makin membesar dan semakin lama semakin naik tinggi harga sahamnya.

Cukuplah penjelasan buat kali ini. InsyaAllah lain kali kita bertemu lagi. InsyaAllah besok SUNCON akan membawa keuntungan kepada para pelabur yang memilikinya bilamana ia disenaraikan.

Untuk pengetahuan anda kaedah ini telah diguna pakai oleh ramai pelabur IPO dan keuntungan mereka mencecah ratusan ribu ringgit malah ada yang mendapat keuntungan jutaan ringgit.

Datanglah ke seminar Super Investor FY, Personal Coaching Saham dan sebagainya bagi mendapatkan penjelasan yang terbaik mengenai pelaburan saham di Bursa Malaysia.

Nampaknya IPO IKHMAS JAYA menguntungkan para pelabur yang mendapat saham tersebut. Dibuka dengan premium sebanyak 11 sen pada harga 68 sen dan naik setinggi 80 atau melebihi 40% pada hari penyenaraiannya. Keuntungan 40% dalam masa sebulan adalah satu pulangan yang amat tinggi sebenarnya.

Dalam hal ini FY yakin keuntungan IKHMAS JAYA ini dicampur pula dengan keuntungan SEDANIA dan XIN HWA pasti akan meng"cover" kerugian IPO MALAKOFF. Itupun kalau pelabur IPO itu bijak untuk menjual Malakoff dan memohon saham-saham IPO yang lain. Bagi yang masih memegang Malakoff dan tidak punya modal lagi maka strategi ini tidak boleh digunapakai.

Besok bagi yang berjaya mendapatkan saham IPO SUNCON baik melalui IPO Awam, IPO MITI dan sebagainya maka InsyaAllah, keuntungan akan menjadi milik anda juga.

Setakat ini Fair value yang diletakkan oleh Research House untuk saham IPO SUNCON ini adalah antara RM1.25 hingga RM1.40.

Pelabur yang untuk IKHMAS tu boleh menyumbang kepada kempen Gerakkan RM1.00 anda kepada saudara Mohd Reza Samsuddin tu yer. Kita bantu apa yang boleh. Kali kita cari orang lain pula untuk kita bantu. InsyaAllah

Moderator2

Aug 7 2015, 04:30 PM

POKET KEBANYAKAN PELABUR BUMIPUTERA BELUM CUKUP DALAM

Assalamualaikum... Salam Sejahtera...

Setelah hampir 20 tahun FY menceburkan diri dalam pelaburan saham ini banyak perkara yang FY nampak dari segi perkembangan ekonomi rakyat negara ini. Kalau dibuat perbandingan ianya selamat untuk dinyatakan yang kekuatan ekonomi bukan Bumiputera rata-rata 3 kali ganda lebih kukuh kalau dibandingkan dengan orang kita. Setiap seringgit yang kita ada mereka punya tiga ringgit. 1:3.

Dalam banyak segi, mereka mampu membeli kereta mewah, mampu membeli hartanah yang begitu tinggi harganya dewasa ini pada ketika orang kita tercungap-cungap untuk mencukupkan perbelanjaan bulanan. Kebanyakan perniagaan dikuasai pihak mereka dan orang kita bolehlah dikatakan hanya baru bermula dan bertatih.

20 tahun dahulu rakyat kebanyakan hanya mampu membeli motor kapcai yang berharga RM3000.00, 10 tahun dahulu dah boleh pakai RXZ yang berharga RM5000.00 ke RM7000.00, dewasa ini ramai juga yang mampu membeli motor berharga antara RM20,000.00 ke RM30,000.00. Kereta yang dipakai juga lebih mahal dan lebih canggih. Ini jelas menunjukkan peningkatan ekonomi orang kita.

Pun begitu kalau dibuat perbandingan kita masih jauh ketinggalan. Di waktu kita sibuk dengan memenuhi keperluan kehidupan, mereka telah melangkah jauh, jauh memasuki bidang perniagaan dan pelaburan. Apa juga yang boleh mendatangkan keuntungan kewangan pasti mereka akan berada di situ. Di waktu mereka membeli saham, hartanah dan mengembangkan perniagaan kita pula sibuk membeli barang-barang yang semakin lama semakin susut nilainya. Geng superbike, geng kereta, geng basikal mahal, geng kamera mahal dan sebagainya terdiri dari orang kita. Upgrade dan menambah aksesori basikal, motor dan kereta yang hanya menguncupkan ekonomi juga dilakukan oleh orang kita.

Dalam bidang saham, lebih 80 peratus syarikat yang disenaraikan ialah syarikat bukan Bumiputera. Substantial shareholders dalam saham-saham yang tersenarai juga merupakan hak milik mereka. Setiap kali IPO baru keluar, permohonan mereka 3 kali ganda lebih besar dari pemohonan pihak kita. Poket yang dalam membolehkan mereka menjadi pelabur jangkamasa panjang. Membolehkan mereka meletakkan modal di mana-mana sahaja peluang pelaburan itu terbuka. Inilah kelebihan mereka.

Semua ini jelas menunjukkan yang poket kebanyakan mereka jauh lebih dalam dari poket orang kita. Poket yang cetek menyebabkan peluang pelaburan mahupun peluang perniagaan yang ada menjadi sempit.

Jadi apa yang boleh kita lakukan dengan poket yang cetek ini?

Dalam pelaburan IPO FY selalu sarankan supaya pelabur kita menjalankan startegi hit n run. Pohon dan jual hari pertama. Dapatkan kembali kecairan untuk mendapatan IPO yang seterusnya. Kita tak mahu modal kita yang kecil itu terbenam dalam saham-saham seperti FGV dan ICON yang mengambil masa begitu lama dan merugikan.

Dengan modal yang kecil ini FY sarankan elakkan bermain saham secara kontra atau menjadi trader jangkamasa pendek yang mana risiko kehilangan modal sangat tinggi.

Dengan modal pelaburan yang kecil ini juga, kita beli dan simpan saham-saham pendapatan seperti SCICOM, DIGI, MAXIS, BURSA, GAS MALAYSIA atau mana-mana saham sekalipun yang memberikan pulangan dividen yang stabil sepanjang tahun. Strategi pelaburan ini adalah strategi yang baik untuk pelabur yang poketnya cetek.

Atau beli saham-saham yang bepotensi, saham seperti MITRA, MYEG dan PESTECH yang mana pengarah syarikatnya pandai dan tahu cara untuk menjalankan corporate execise bagi menggandakan nilai saham mereka.

Dalam perniagaan pula, mulakan perniagaan tanpa memerlukan kita menyewa pejabat, cari perniagaan online yang mana modal permulaannya rendah sedangkan potensi keuntungannya besar, cari perniagaan perkhidmatan yang murah dan mudah untuk dimulakan.

Itu sahaja dalam kesempatan kali ini.

Moderator2

Aug 20 2015, 04:55 PM

Nampaknya pasaran saham begitu lemah dengan beberapa sentimen dalam dan luar negeri antaranya kejatuhan nilai RM, kejatuhan harga minyak mentah dunia, ketidakstabilan politik dalam negara, perkembangan di China dan sebagainya. Semuanya ini membawa kepada kesan negatif dalam pasaran Bursa Malaysia. Bursa Malaysia pula merupakan indikator atau petunjuk kepada kedudukan ekonomi negara untuk jangkamasa 6 bulan yang mendatang. Setakat ini Bursa Malaysia telah jatuh melebihi 250 mata di mana kebanyakan pelabur asing telah keluar meninggalkan pasaran mengelakkan kerugian baik kerana penurunan harga saham mahupun penurunan nilai RM.

Terus terang kenaikan dan penurunan harga saham dalam pasaran saham adalah perkara biasa. Pasaran perlu bernafas dan ini menunjukkan yang pasaran saham itu sihat. Inilah kelabihan meabur dalam saham kalau dibandingkan dengan pelaburan hartanah. Dalam pelaburan hartanah harga hartanah yang naik sukar untuk turun tapi dalam pasaran saham harga saham yang naik boleh turun ke tahap yang kita inginkan.

Penurunan ini pula memberi peluang untuk kita membelinya pada harga yang lebih murah. Pada FY melabur dalam pasaran saham perlukan modal dan masa. Pemilihan saham juga penting.

Berkenaan modal, modal yang kecil pastinya sukar kerana pilihan yang terhad, asset allocation akan menjadi sukar. Ibaratkan kita membawa RM5.00 ke pasar, apakah yang bakal dapat kita beli kalau dibandingkan kalau kita membawa RM50.00 mahupun RM500.00. Lagi banyak modal, lagi baik buat kita kerana kita boleh membeli pelbagai jenis barang pada harga yang berbeza.

Berkenaan masa, apa-apa pelaburan pun bakal mengambil masa. Tanam sayur pun mengambil masa apatah lagi menanam kelapa sawit contohnya. Sebenarnya lagi singkat masa yang kita berikan maka lagi tinggilah risiko kerugian yang bakal kita hadapi. Pelaburan nilai yang dilakukan oleh kebanyakan pelabur yang berjaya seperti Warren Buffet adalah pelaburan jangkamasa panjang dengan membei saham-saham berpotensi, saham-saham pendapatan mahupun membeli saham-saham yang undervalued.

Contohnya saham-saham BURSA MALAYSIA, MAXIS, DIGI, MYEG, GHLSYS, SCICOM, PESTECH, PRESTARIANG, YEE LEE, SALCON, MITRA dan sebagainya. Semua saham-saham ini adalah saham-saham yang andai dipegang dalam jangkamasa panjang akan membawa kepada keuntungan yang berkali ganda buat pemegangnya.

Pelabur sebegini tidak risau dengan keadaan semasa pasaran saham yang menurun kerana apa yang penting ialah perniagaan syarikat yang dibeli itu tidak terjejas. Yang risau hanyalah pelabur jangkamasa pendek bermodal kecil dan menjalankan trading jangkamasa pendek.

Kepada yang sangkut saham-saham cap ayam, mungkin anda boleh menjualnya dan menggantikan dengan saham-saham yang FY namakan tadi. Kepada yang masih untung mungkin anda boleh jual dahulu dan membelinya kembali pada harga yang lebih murah. Kepada yang punya saham yang baik dan kukuh tapi sedang paper loss sekarang seperti saham Oil n Gas dan Perladangan Kelapa Sawit, rileks, pandang jangkamasa panjang, InsyaAllah saham-saham itu akan naik kembali dengan kenaikan harga komoditi yang berkenaan. Kepada yang lain sideline dulu. Kita tunggu bila RM buat reversal, kita tunggu peluang bilamana keadaan politik lebih jelas.

Jangan risau dan percayalah, pelaburan saham memang pelaburan yang menguntungkan dalam jangkamasa panjang sesuai dengan kenaikan ekonomi dan kemajuan syarikat saham-saham yang kita beli itu. Apa yang penting di sini ialah masa. Berilah ia masa sepertimana yang pernah FY terangkan dulu dalam pelaburan saham MITRA yang berharga 39 sen pada tahun 2010 yang mana ia membawa keuntungan sebanyak RM9090.00 atau 23 kali ganda untuk setiap 1000 unit yang kita pegang. Dalam hal ini perlukah kita risau dengan keadaan pasaran semasa dewasa ini?

Sekian dulu buat kali ini.

Moderator2

Sep 17 2015, 04:36 PM

Untuk QE31 / 7/2015, keuntungan bersih Astro menurun sebanyak 18% suku tahun sebelumnya atau marginal 0.3% tahun ke tahun kepada RM137 juta manakala perolehan meningkat sebanyak 3% suku tahun sebelumnya atau 1% tahun ke tahun kepada RM1.37 bilion. Pendapatan meningkat tahun ke tahun kerana 0.4% -increae dalam pendapatan bagi segmen televisyen (disebabkan oleh peningkatan hasil langganan yang mengimbangi penurunan dalam pengiklanan dan pendapatan lain) serta 14.1% -Meningkatkan pendapatan bagi segmen Radio. EBITDA meningkat untuk kedua-dua Televisyen & Radio segmen sebanyak 6.2% & 18.7% masing-masing. EBITDA yang lebih tinggi bagi segmen televisyen disebabkan oleh peningkatan hasil, kos kandungan yang lebih rendah, kos pemasangan yang lebih rendah, perbelanjaan penyelidikan pemasaran & pasaran yang lebih rendah dan perbelanjaan jualan dan pengedaran yang lebih rendah yang mengimbangi kos jalur lebar yang lebih tinggi, pendapatan operasi lain yang lebih rendah dan penurunan nilai pelaburan lain.

Perolehan meningkat suku tahun sebelumnya, disebabkan oleh peningkatan pendapatan untuk Televisyen & Radio segments.Despite hasil yang lebih tinggi, keuntungan bersih menurun suku tahun sebelumnya, disebabkan oleh peningkatan dalam kos kewangan bersih sebanyak RM60.8 juta (yang dibawa oleh mendiskaunkan deposit sawat kepada nilai semasa sebanyak RM22.0 juta ), kerugian tukaran mata wang asing tidak direalisasi daripada liabiliti pajakan tidak dilindung nilai & pembiayaan vendor sebanyak RM19.5 juta dan pelunasan yang lebih tinggi perisian sebanyak RM3.2 juta. Penurunan keuntungan bersih telah dilembutkan agak oleh peningkatan dalam EBITDA sebanyak RM17.3 juta, susut nilai yang lebih rendah daripada kotak atas set sebanyak RM3.2 juta dan perbelanjaan cukai yang lebih rendah sebanyak RM14.5 juta.

Jadual 1: lepas 8 keputusan suku Astro

Jadual 1: lepas 8 keputusan suku Astro  Carta 1: 16 lepas keputusan suku Astro Penilaian

Carta 1: 16 lepas keputusan suku Astro Penilaian Astro (ditutup pada RM2.99 Selasa lepas) kini didagangkan pada PE ketinggalan 28 kali (berdasarkan EPS lepas 4 suku 'sebanyak 10.74 sen). Mana yang cara anda melihat ia, Astro kekal terlebih nilai. Nisbah PEG Its sebanyak 2.3 kali (berdasarkan pertumbuhan pendapatan tahun lepas sebanyak 12%). Walau bagaimanapun, Astro boleh dilihat sebagai saham pendapatan, dengan hasil dividen SUA sebanyak 4%.

Tinjauan Teknikal Astro bergerak ke tepi, dengan sokongan di RM2.80-2.90. Terbalik dihadkan oleh garis yang menghubungkan puncak baru-baru ini, RR- menyamar rintangan pada RM3.20.

Carta 2: Carta harian Astro pada 14 September 2015 (Sumber: ShareInvestor.com) Kesimpulan

Carta 2: Carta harian Astro pada 14 September 2015 (Sumber: ShareInvestor.com) Kesimpulan Berdasarkan prestasi kewangan yang mantap, Astro boleh menjadi saham yang baik untuk pelaburan jangka panjang. Walau bagaimanapun, dengan penilaian mencabar dan prospek teknikal sedikit negatif, Astro tidak mungkin mengenakan bayaran sehingga bila-bila masa tidak lama lagi.

.

Moderator2

Oct 1 2015, 04:44 PM

Tahap-tahap Trader Berjaya...

Tahap 1 ( Unconscious Incompetence )

Ini merupakan langkah pertama yang anda ambil apabila anda mendengar pelbagai perkara menarik berkenaan forex / fcpo / emas / saham dan bahawa pendapatan seorang trader forex / fcpo / emas / saham mengalahkan pendapatan seorang pengarah syarikat. Bagi anda, apalah susah sangat untuk trade forex / fcpo / emas / saham, ia hanya menentukan harga naik atau turun. Lagi pun ada disediakan akaun demo untuk latihan sebelum memulakan trade sebenar. Lalu tanpa berfikir panjang anda pun mendaftar akaun sebenar dan mendepositkan wang ke akaun tersebut bagi memulakan trading sebenar setelah anda dapati trade di akaun demo anda dapat menghasilkan keuntungan yang berlipat-ganda. Anda mungkin mendapat keuntungan dengan hasil yang menakjubkan di antara100 ke 200 pip per lot sehari,. Anda percaya bahawa dengan hanya berdasarkan 1 indicator saja, atau bahkan hanya dengan gerak-hati anda dapat menghasilkan keuntungan. Namun itu semua hanyalah nasib saja (beginner luck), pasaran akan mengalahkan anda. Tidak ada trader yang berjaya hanya dengan faktor TUAH/LUCK. Kerugian demi kerugian akan mula menghampiri anda, anda akan cuba bertahan, namun kalau sampai margin habis, siapa yang dapat bertahan??. Anda sama sekali tidak menyedari bahawa anda tidak mampu untuk trade forex / fcpo / emas / saham, namun anda tetap mengatakan pada diri anda bahawa yang anda mampu untuk melakukan trading walaupun semua fakta berkata sebaliknya (Persoalannya: Apakah bulan ini profit?, atau Bulan lepas profit?, ataupun Tahun ini profit? ). Anda tetap mengatakan bahawa anda adalah orang yang hebat, orang yang akan mampu mendapatkan kunci kekayaan dari trading. Dan anda tidak menyedari bahwa 90% trader yang gagal juga mempunyai perasaan seperti itu. Anda tidak mempunyai sistem yang lengkap, anda dikuasai oleh emosi anda, anda selalu cuba mengimbangi perasaan anda jika kerugian dengan MARAH pada pasaran, anda selalu mengambil keuntungan dalam jumlah yang kecil atau membiarkan ia berubah dari keuntungan jadi kerugian karena anda dikuasai oleh sifat TAMAK, adakala anda tidak pernah trading karena anda TAKUT. Anda membiarkan diri anda dikuasai oleh emosi sehingga margin equity anda menderita. 90% orang yang trade forex / fcpo / emas / saham hanya sampai pada tahap ini, mereka biasanyakehabisan modal, berhenti trade dan menganggap ini semua hanya mimpi buruk belaka. Sebahagian lagi tetap mencari modal dari rakan-rakan/investor dan trade seperti orang gila. dalam sebulan atau dua bulan margin habis lalu mereka mencari mangsa lagi. Ini akan mewujudkan masalah moral yang teruk. Mereka masih mengaku sebagai trader namun sebenarnya mereka executor. dan biasanya yang moralnya teruk ini dengan senang hati akan mengambil wang dari rakan-rakan dengan menabur pelbagai janji-jani (pulangan lumayan) dan kononnya akan trade sebagai manage fund untuk mereka. Sebahagiannya lagi akan tetap terus seperti biasa dan mengaku trader tetapi tidak pernah trading, mereka biasanya menyalahkan diri mereka sendiri. Hanya waktu yang menentukan segalanya, sampai bila mereka dapat bertahan di tahap ini dan biasanya waktu selalunya menang. Proses ini selalunya dalam lingkungan waktu SEMINGGU hingga SEBULAN 90% traders akan terus gagal dan kekal ditahap ini, hanya 10% dari mereka yang sedar ini akan pindah ke Tahap 2.

Tahap 2 ( Conscious Incompetence )